مقدمه

نقره معمولاً در گفتوگوهای سرمایهگذاری کنار طلا قرار میگیرد و همین نزدیکی، یک خطای رایج ایجاد میکند: بسیاری از افراد نقره را نسخه کوچکتر، ارزانتر یا در دسترستر طلا میبینند. این نگاه ساده است، اما برای تصمیمگیری کافی نیست.

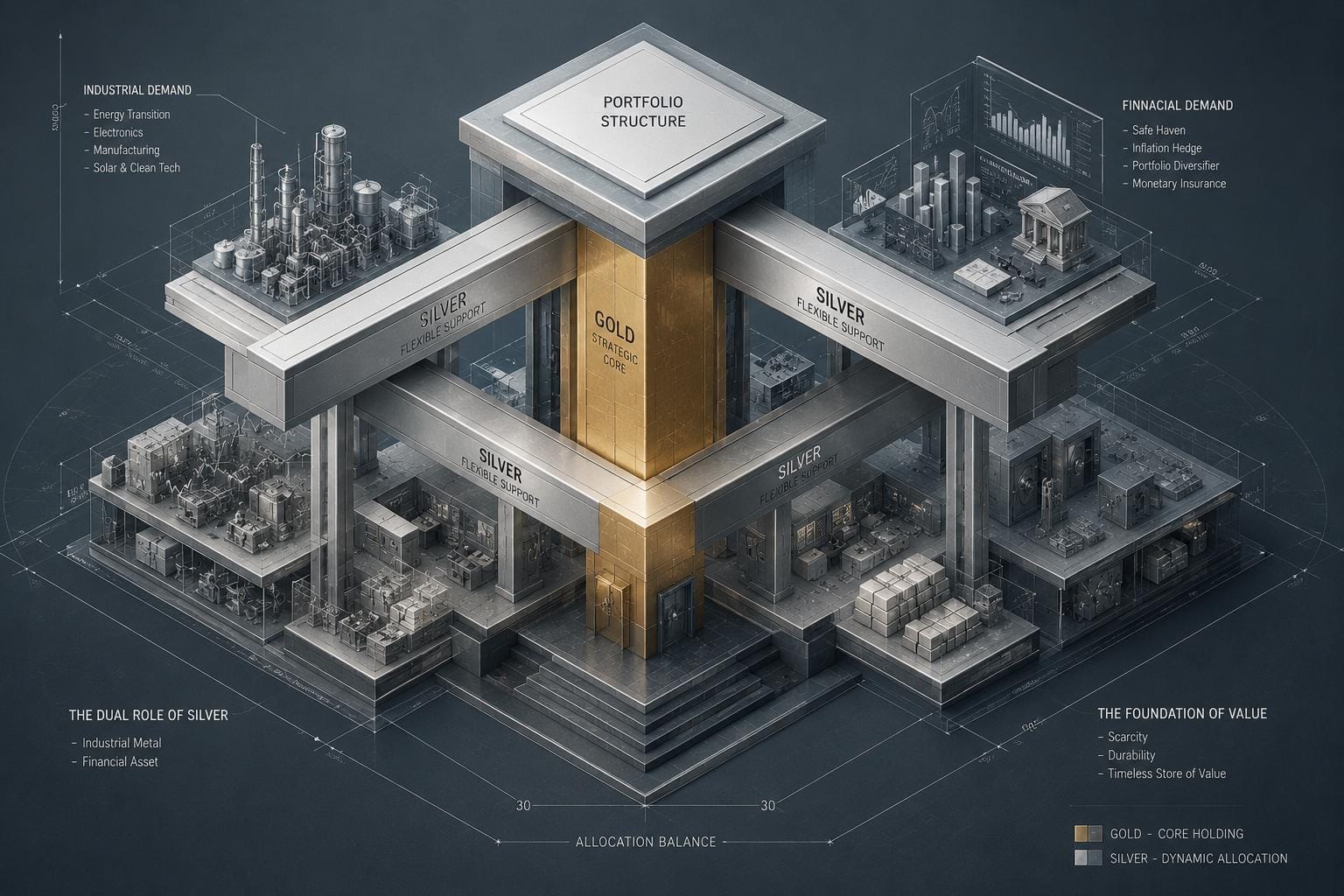

نقره با طلا نسبت دارد، اما همان نقش را بازی نمیکند. طلا عمدتاً با منطق دارایی دفاعی، ذخیره ارزش، اعتماد، نرخهای واقعی و نااطمینانی کلان فهمیده میشود، در حالی که نقره بخشی از این منطق را دارد، اما همزمان یک فلز صنعتی مهم هم هست. همین دوگانگی باعث میشود رفتار نقره در سبد، پیچیدهتر از تصور رایج باشد. در معماری دارایی، سؤال درست این نیست که «نقره بهتر است یا طلا؟» بلکه این است که «نقره قرار است در این سبد چه نقشی داشته باشد؟»

نقره فقط فلز گرانبها نیست

نقره از نظر تاریخی و ذهنی در خانواده فلزات گرانبها قرار میگیرد، اما ویژگی مهم آن این است که فقط در جهان سرمایهگذاری معنا ندارد. نقره به دلیل ویژگیهایی مانند رسانایی الکتریکی و حرارتی بالا، بازتاب نوری و کاربردهای شیمیایی، در صنایع مختلف استفاده میشود.

این نکته برای سرمایهگذار مهم است، چون داراییای که تقاضای صنعتی قابلتوجه دارد، فقط با ترس، نااطمینانی یا منطق ذخیره ارزش حرکت نمیکند. بخشی از رفتار نقره میتواند به چرخه تولید، فناوری، انرژی، زیرساخت و وضعیت اقتصاد صنعتی وابسته باشد. بنابراین نقره دو چهره دارد: چهره فلز گرانبها و چهره فلز صنعتی. همین دوگانگی، هم فرصت میسازد و هم ریسک.

چرا نقره را نباید طلای ارزانتر دانست

عبارت «طلای ارزانتر» از نظر روانی جذاب است، چون سرمایهگذار حس میکند میتواند با مبلغ کمتر وارد همان روایت شود. اما این تعبیر چند مشکل جدی دارد.

اول اینکه قیمت پایینتر به معنی ریسک پایینتر نیست و دارایی ارزانتر الزاماً محافظهکارانهتر نیست. نقره میتواند نسبت به طلا نوسان بیشتری نشان دهد، چون بازار آن کوچکتر است، کاربرد صنعتی آن پررنگتر است و حساسیت آن به تغییر روایتها بیشتر است.

دوم اینکه نقش سبدی نقره با طلا یکی نیست. اگر سرمایهگذار دنبال یک دارایی دفاعی خالصتر باشد، باید بداند نقره بخشی از رفتار خود را از تقاضای صنعتی میگیرد، و اگر دنبال رشد چرخهای باشد، باید بداند نقره همچنان با فضای فلزات گرانبها و رفتار سرمایهگذاران هم پیوند دارد.

سوم اینکه «ارزانتر بودن» معیار معماری دارایی نیست. وزن، نقدشوندگی، نوسان، افق زمانی و نسبت نقره با سایر داراییها مهمتر از قیمت اسمی هر واحد آن است. سرمایهگذار منظم نمیپرسد «نقره چون ارزانتر است، بخریم؟» بلکه میپرسد «نقره در ساختار فعلی سبد چه ریسکی را اضافه میکند و چه ریسکی را کم میکند؟»

منطق صنعتی نقره، آن را چرخهایتر میکند

در بازار نقره، تقاضای صنعتی یک عنصر حاشیهای نیست. این یعنی نقره میتواند در سناریوهای رشد صنعتی، سرمایهگذاری در زیرساخت، توسعه انرژی خورشیدی یا تقاضای فناوری مورد توجه قرار بگیرد، اما همین ویژگی باعث میشود نسبت به ضعف تولید، کندی اقتصاد جهانی یا کاهش تقاضای صنعتی هم حساس باشد.

از این زاویه، نقره فقط دارایی دفاعی نیست و در بخشی از رفتار خود، دارایی چرخهای است. اگر سرمایهگذار این وجه را نبیند، ممکن است نقره را با انتظاری وارد سبد کند که با واقعیت رفتاری آن سازگار نیست.

نقش دفاعی نقره محدودتر و ناپایدارتر از تصور عمومی است

نقره میتواند در ذهن بازار، بخشی از روایت فلزات گرانبها را حمل کند و در دورههای نااطمینانی، تورم یا بیاعتمادی به پول مورد توجه قرار گیرد. اما نقره معمولاً همان خلوص دفاعی طلا را ندارد، چون همزمان با چرخه صنعتی هم درگیر است.

این به معنی بیارزش بودن نقره در سبد نیست، بلکه به معنی دقت بیشتر در تعریف نقش آن است. اگر نقره قرار است نقش دفاعی داشته باشد، باید روشن شود دفاع در برابر چه چیزی تعریف میشود: تورم، ضعف پول، تنوعبخشی نسبت به داراییهای مالی، یا مشارکت در یک روایت فلزات گرانبها. هرکدام از این نقشها وزن متفاوتی میطلبد. نقرهای که برای تنوعبخشی محدود نگهداری میشود، با نقرهای که بهعنوان شرط اصلی روی یک سناریوی تورمی یا صنعتی خریداری شده، یک تصمیم یکسان نیست.

نقدشوندگی و ابزار دسترسی مهماند

نقره فقط از طریق نگهداری فیزیکی قابل دسترسی نیست و بسته به بازار و چارچوب قانونی هر کشور، ابزارهایی مانند شمش، سکه، صندوقها، قراردادهای آتی یا سایر ابزارهای مالی هم میتوانند مسیرهای مختلف مواجهه با آن باشند. اما ابزار دسترسی، خودش بخشی از تصمیم است.

نقره فیزیکی با نقره در قالب ابزار مالی یکسان نیست. هرکدام هزینه نگهداری، نقدشوندگی، فاصله خرید و فروش، ریسک اجرایی و منطق خروج متفاوتی دارند. برای سرمایهگذار محتاط، سؤال فقط این نیست که «نقره داشته باشم یا نه؟» بلکه این است که «از چه مسیری، با چه هزینهای، با چه نقدشوندگیای و برای چه افق زمانی؟»

نقره برای چه نوع سبدی معنا پیدا میکند

نقره زمانی در سبد معنا دارد که نقش آن روشن باشد. اگر سرمایهگذار میخواهد بخشی کوچک از سبد را به فلزات گرانبها اختصاص دهد، نقره میتواند نقش مکمل داشته باشد، نه الزاماً جایگزین طلا. اگر سرمایهگذار میخواهد بخشی از سبد را در معرض تقاضای صنعتی، انرژی یا فناوری قرار دهد، نقره میتواند یکی از گزینههای بررسی باشد؛ البته با پذیرش نوسان و ریسک چرخهای. در مقابل، اگر سرمایهگذار دنبال نقدشوندگی بالا، ثبات رفتاری و نقش دفاعی خالصتر است، باید بداند نقره ممکن است با آن انتظار کاملاً سازگار نباشد.

نقره برای سبدی معنا دارد که بتواند نوسان آن را تحمل کند، نقش آن را محدود و دقیق تعریف کند و آن را صرفاً به دلیل ارزانتر بودن نسبت به طلا وارد ساختار نکند. در مقابل، برای کسی که دنبال «جایگزین ساده طلا» است یا برای کسی که هر رشد قیمت را نشانه قطعیت میداند، نقره میتواند تصمیمی پرخطاتر باشد. نقره دارایی سادهای نیست؛ داراییای است که به فهم نقش نیاز دارد.

وزن نقره مهمتر از خود تصمیم خرید است

در معماری سبد، تصمیم درباره نقره نباید فقط دوگانه باشد: داشته باشیم یا نداشته باشیم. مسئله اصلی وزن است. نقره در وزن محدود میتواند نقش مکمل، تنوعبخش یا سناریویی داشته باشد، اما در وزن بالا، کل ساختار را به رفتار یک بازار پرنوسانتر و ترکیبی وابسته میکند.

این نکته درباره همه داراییها مهم است، اما درباره نقره اهمیت بیشتری دارد، چون نقره همزمان چند محرک دارد. ممکن است از یک طرف از فضای فلزات گرانبها حمایت بگیرد و از طرف دیگر از ضعف صنعتی آسیب ببیند. ممکن است روایت تورمی به آن کمک کند، اما فشار نقدینگی یا کاهش اشتهای ریسک آن را تضعیف کند. به همین دلیل، نقره باید با سقف، نقش و افق وارد سبد شود. داراییای که نقش آن دقیق تعریف نشده، در زمان نوسان به تصمیم احساسی تبدیل میشود.

نقره را باید سناریویی فهمید

بهترین راه فهم نقره، نگاه سناریویی است. در یک سناریو، نقره میتواند از توجه به فلزات گرانبها، تورم، نااطمینانی یا ضعف پولی حمایت بگیرد. در سناریوی دیگر، ممکن است از رشد صنعتی، انرژی خورشیدی، الکترونیک و زیرساخت بهره ببرد. در سناریوی سوم، اگر اقتصاد صنعتی ضعیف شود یا نقدشوندگی بازارها کاهش یابد، نقره ممکن است فشار بیشتری تجربه کند.

این چندسناریویی بودن، هم مزیت نقره است و هم عیب آن. مزیت است چون فقط به یک روایت وابسته نیست، و عیب است چون سرمایهگذار نمیتواند آن را با یک منطق ساده توضیح دهد. نقره داراییای برای شعار نیست؛ داراییای برای وزندهی دقیق است.

جمعبندی نهایی

در نهایت، نقره میتواند در معماری دارایی نقش داشته باشد، اما این نقش باید درست تعریف شود. نقره نه صرفاً فلز دفاعی است، نه صرفاً کالای صنعتی و نه نسخه ارزان طلا؛ بلکه ترکیبی از اینهاست و همین ترکیب، رفتار آن را خاص میکند.

برای سرمایهگذار محتاط، نقره زمانی قابل دفاعتر است که چهار شرط برقرار باشد: نقش آن در سبد روشن باشد، وزن آن با ظرفیت ریسک هماهنگ باشد، مسیر دسترسی و نقدشوندگی آن فهمیده شده باشد، و انتظار سرمایهگذار از آن با دوگانگی صنعتی و گرانبهاییاش سازگار باشد.

نقره میتواند بخشی از معماری دارایی باشد، اما نباید به جای معماری بنشیند. خرید نقره بدون فهم نقش، فقط یک دارایی دیگر به فهرست اضافه میکند. فهم نقره یعنی دانستن اینکه این فلز، در سبد تو قرار است از چه چیزی دفاع کند، در چه سناریویی رشد کند و در چه شرایطی آسیب ببیند.

برای تعریف نقش دقیق نقره در سبد دارایی و سنجش اینکه این فلز در ساختار سرمایه شما مکمل است یا منبع نوسان اضافه، با تیم استراتژی Nexture در ارتباط باشید.